红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

万亿咖啡大战,刚至中场,远未终局。

采写/万天南

编辑/陈纪英

8月28日,一篇名为《京城10万餐饮微利线上挣扎》的报道,描述了北京高端餐饮的困境,刷屏了整个餐饮圈。

“真实的(情况)只会比这个更惨”,一家高端餐饮创始人在朋友圈如此点评。

如今,餐饮行业走到了命运分野的十字路口——高端式微,低价崛起。对于饮品消费而言,这一趋势已成共识。

最典型的就是咖啡赛道——作为9.9元咖啡的吹哨者,嗅觉敏锐的库迪咖啡提早踩准了趋势。

在“卷王”库迪带动之下,行业被迫跟风,单杯9.9元,成为了咖啡消费新的基准线,也把咖啡消费这个时尚品,带入了大众主流消费的新周期。

“世界咖啡门户”的报告显示,中国咖啡品牌门店总量已经超越美国,以4.97万家登顶全球。

这样的神速,震惊了见多识广的CNN,“中国——一个喝茶的国家,如今拥有比美国更多的品牌咖啡店。”

库迪咖啡乐见其成——库迪既是这场咖啡大众化浪潮的发起者,也是最大受益者。从2022年10月成立至今,库迪已经开下了7500家门店,跃居全球第四,中国第三。

现在,库迪想把战火打得更猛烈一些,把咖啡消费的大众普及速度拉得更快一些。

在首席策略官李颖波看来,咖啡消费的普及,取决于三个因素:产品、价格、便利。

库迪已经全面动员起来:全场9.9的价格战要再打三年,5万家便捷店也将在同期拔地而起。

这是一场前所未有的全线作战,集结号已经吹响了。

三年5万家便捷店,平价路线的极致推演

创业不足两年,门店量跃居Top3,库迪的后发赶超,是一场“平价路线”的胜利。

在餐饮行业,一直盘踞着两种模式,一种是封闭模式的自营,一种则是开放模式的联营、加盟等。

联营模式,一方面,可以极大释放终端门店的积极性和生产力,因为门店老板“干的是自己的生意”,另一方面,可以撬动更大的社会资源,加速开店。

就连餐饮巨头如麦当劳,也是靠开放模式,才能雄踞全球——截至2023年第三季度末,麦当劳在全球共有41198家连锁店,其中39000多家为特许经营店,自营门店不足3000家。

库迪咖啡从创业伊始,就定位于开店平台,但与普通加盟模式不同,库迪咖啡和联营商建立了风险共担、利润分成的捆绑机制。

也就是说,库迪总部的收入来自门店利润分成,而利润分成关系到到门店能否赚钱——赚钱越多,库迪分成比例越高。

这意味着,“库迪和联营商的KPI和利益完全一致”,李颖波总结。

前不久,曾有库迪七八百家门店关店的消息传出,对此,李颖波的解释是,“关店统计都在一月和七八月,很多学校放假,专门服务学生的门店临时停业了,很正常”。

对于上述传闻,一位开了三家门店的库迪联营商方平(化名)也表示不可信,“我三家门店,两家稳定赚钱,一家新店持平,有好的店我还想再收一家,咋会有这么多关门?!”

方平做服装生意发家。电商冲击下,服装店越来越不好做,他转而投靠了库迪,“经济不景气,生意机会少,库迪咖啡这种加盟模式是越来越吃香的”,方平告诉《财经故事荟》。

据李颖波透露的最新数据,库迪6月现金流为正的门店占比97.8%,只有2.2%的门店为负,整体闭店率仅为2.6%,联营商的人均开店数也在提升。

接下来的扩张中,便捷店业态将接过增长的大旗——三年50000家。

目前,库迪共有三种门店业态——有卡座的标准店、主要服务于外卖和自提的快取店,以及今年5月刚刚试水且模式已经验证的便捷店。

相比标准店和快取店,便捷店有着更低的开店门槛、更小的前期投入、更良性的成本结构、更轻便更灵活的选址。

便捷店只需要三五平米甚至更小,可以是店中店模式——比如,商超或者便利店老板在店里划出三平米,搭建一个柜台,就可以开店,场地和人员,都可以和原有门店分担。

相比之下,咖啡和奶茶行业的常规加盟店,前期投入动辄在几十万乃至百万之巨。

无需额外支付租金和人工,库迪便捷店的开店成本,甚至低至5万多元——5万元的品牌保证金,后期可以转为订货抵扣金;机器设备无需一次性支付购买,每月租金低至4000块钱。

粗略测算,相比传统加盟模式,便捷店投入门槛上降低了七八成甚至更多。

除了更低的门槛之外,便捷店还可以与原有业态协同。

便利店卖咖啡早非新鲜事。但一来,过去便利店咖啡产品单一,多数限于美式等口味,不是人人都能喝得惯;二来没品牌没口碑,难以成为引流招牌,因此,多局限于小打小闹。

相比之下,库迪咖啡口味更为丰富,尤其深得浅度咖啡用户喜爱的果咖、奶咖、奶茶等,可以稳定抬升杯量;二来,库迪咖啡作为招牌,还能为便利店盘活客流,带动交叉销售。

因此,便捷店模式从5月试水至今,就深受商家欢迎,也验证了单店收益、开店投入、客户认可、标准化管理、产品质量稳定性等指标。

经过团队测算,便捷店日销几十杯,通常就能达到盈亏平衡。目前,库迪试水的几百家便捷店,店均日销达到100杯以上,“有的便捷店只有三五平米大小,甚至可以日销500杯”,李颖波透露。

而从用户端来看,早些年间,端坐门店喝咖啡是主流。如今,自取、外卖占比越来越高,便捷店的业态,可以满足主流咖啡消费需求。

便捷店虽然单体很小,但也能撑起咖啡消费大众化的重任。

尽管过去七年间,中国人均年饮用咖啡杯数,已经从2016年的9杯提升到2023年的16.74杯,接近翻倍。

但无论是比起每人每年饮用1000多杯咖啡的芬兰,还是近八成国民日饮咖啡两杯的近邻韩国,中国咖啡市场都有数倍的上行空间。

如何更快拿下更多的门店点位,更快提升服务网络的密度和广度,就成了咖啡连锁品牌的必打之战。

库迪咖啡的开店目标很明确——百米之内有库迪。

但要实现这一目标并不容易——一来,过去的优势点位,都已经被咖啡、奶茶、便利店等业态占领;二来,对优势点位的激烈抢夺,又会大幅度推高租金。

据36氪报道,在某地,库迪门店以20万租金拿下门面,而附近同样位置和面积的一家门店,友商甚至开出了60万的高价。

而据库迪最近提出的便捷店开店目标:达成“三店围一店”的理想局面,实现主要消费场景“百米之内有库迪”的战略愿景——这似乎又透露出另一番意味,库迪抄底抢点位,正在从“被追”变为“主动围”。

在成熟业态内,利用既有门店,嵌入库迪便捷店,不失为捷径,也能更快撑起库迪的目标——到年底开出8000家便捷店,三年开店50000家,以此实现对一二三四五线城市的高密度覆盖。

全场9.9打三年,胜负手在中后台

从2017年至今,中国咖啡赛道经历过两次翻天覆地的洗礼。

第一次是互联网模式对传统咖啡门店的颠覆。

第二次则是,9.9元咖啡掀起了咖啡消费大众化的浪潮。

2022年10月,库迪咖啡9.9元开战,一年之后,中国咖啡门店超越美国,跃居全球第一。

9.9元的价格战,到底是一时抢夺地盘的闪电战,还是引领长期趋势的持久战?

李颖波的答案是后者,“我不否认全场9.9,在当下是拉动销售的促销钩子,但长远来说,咖啡要成为真正的日常消费文化,它的价格一定不能让大众觉得有负担。”

在一线开店的方平的感受是,“过去在我们这个省会城市,咖啡可能都是白领喝的,价格一下来,学生也都来喝。9.9元的价格,已经深入人心了,比这个价格高的顾客嫌贵,比这个低的,顾客会担心口味够不够地道”。

价格上极致内卷,口味上并未失守,早C(咖)晚T(茶饮),率有爆品。比如,库迪库可冰系列累计销量已突破3000万杯,柚见美式果咖6月底单品销量已超700万杯等。

在小红书上,评鉴9.9元的库迪咖啡好喝排行榜的帖子,往往能成为引流热帖。

因此,9.9元,表象来看是价格战,但其实是用户的人心之争,是行业主导权之争,也是咖啡能否普惠化的关键战役——谁能始终主导9.9元之战,谁就能成为这场咖啡大众化、普惠化、日常化超级红利的胜利者。

但一时低价不难,维持低价不易——这场看似失控的价格战,其实经过一系列复杂模型的推演和论证,其胜负手不止在前台,更在中后台。

一杯咖啡,主要包含三大成本——原料、租金、人力,必须持续优化三个要素,才能玩转9.9元的高难度游戏。

据方平测算,在相对成熟的库迪门店里,原料成本大约4-5元,人力成本1元,租金单杯在1元左右,平均单杯成本在7元上下。

降低原料成本,一靠规模效应,规模越大,砍价话语权越大;二靠缩短中间环节,自主把控供应链。

李颖波坦承,去年库迪门店高速飙升到6000家门店时,“供应链确实有些不太稳定”。

他话头一转,随着今年库迪供应链基地建成,“整个供应链逐渐踏实下来了”。

今年4月底,库迪咖啡位于安徽的全球供应链基地已经正式投产,基地总建筑面积约36万平方米,拥有包含咖啡烘焙、食品原料、包装材料及其他配套的供应链项目。

“这个基地不仅能满足当下的需要,也为未来几年规模增长提供了冗余”,李颖波向《财经故事荟》透露。

此前,据中信证券研究,咖啡品牌自建供应链,整合生豆和烘焙环节、减少中间渠道,有望在原料端降本20-30%。

同步下降的,还有数字化对人力成本的降低。

在线点单、自提、外卖等模式通行之后,咖啡店员工减少了繁琐服务,无需推介产品,人力得到了释放。

同时,库迪还为联营商提供了高效的数字化管理系统。

过去,传统店长,需要负责排班、盘点、订货、入户、清点、监督等繁琐的管理事务,如今,这一系列工作,都由机器和系统取代,店长也可专心做咖啡。

点开库迪系统后台,联营商还可以实时追踪经营情况,账户收支、盈利测算、小时进单量、经营效能分析等,各种数据历历在目,全盘掌握。

库迪的咖啡机还把咖啡制作环节彻底傻瓜化了——不同的咖啡有几十种萃取方式,店员无需费尽心力死背配方,只需扫描产品标签,机器就能自动完成萃取。

如此一来,咖啡制作门槛大幅降低,便捷店甚至无需额外配备专业咖啡师,原本的店员或者老板,经过简单培训,即能轻松上手。

在持续优化原料、租金、人力三大要素外,库迪咖啡还在为门店持续提供“弹药”——对现行门店的补贴政策延长至2026年年底。

补贴涉及到方方面面。

发券补贴——给顾客发放零元券等优惠券之后,库迪与门店的单杯结算底价,始终在9.5元之上;房租补贴——50米内或者100米内有竞品门店,离得越近补贴越多,“极端情况下,门店卖出一杯,库迪给的结算价是14元”。

“这样的补贴之下,全场9.9对于联营商没有成本压力”,李颖波很有底气地告诉《财经故事荟》。

刚至中场,远未终局

在七八年之前,咖啡业内人士,也许没人敢质疑星巴克的王者之位。挑战这个全球巨头,宛如蝼蚁战大象。

不过,仅仅几年之后,中国玩家就足以和“大象”掰手腕了。

但这场掰手腕之战,也不过是中场战役,而非终局之战。

从市场空间来看,无论是低于发达国家几十倍的人均消费杯数,还是高于发达市场数倍的行业增速,其实都在表明,中国咖啡市场还处于早期,竞争格局远未落定。

《2024中国城市咖啡发展报告》披露,中国咖啡产业近三年年均复合增长率达17.14%,预计2024年规模将增至3133亿元。

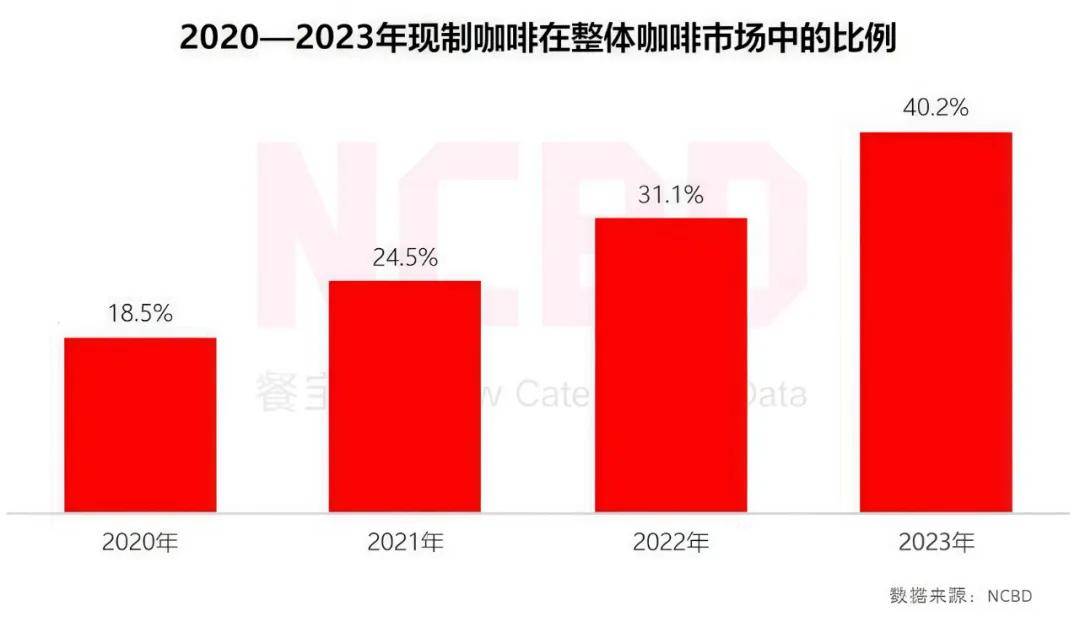

而库迪咖啡所在的现制咖啡赛道增速更猛。餐宝典发布的《2023—2024中国咖啡行业年度发展报告》预测,“现制咖啡在整体咖啡市场的占比,从2020年的18.5%增长至2023年的40.2%,未来这一比例将进一步增大。”

如果对比日韩、欧美等人均咖啡消费水平,中国咖啡产业翻上三四倍,达到万亿规模,其实指日可待。

因此,咖啡市场的竞争,是增量战役,而非存量战役。

再横向对比来看。

根据艾媒咨询披露,2023年茶饮行业总产值为3300亿元,和2024年咖啡产业规模相当。

但是,目前奶茶品牌的Top10门店总数,已过10万家。相比之下,咖啡品牌Top10门店总计不到3万家,只有前三名超过5000家,第四名就只有2000家左右。

两相对比,咖啡门店的密集度远远逊色于奶茶,两者产值又相当,因此咖啡门店还有大幅提升点位的空间。

在这场超级红利抢夺战中,新老玩家到底谁能赢得战役,胜负手在于先发优势和后发优势的较量中,谁能顺应和拿捏未来趋势。

如今,曾经助力各行各业重构商业价值链的互联网模式,数字化能力等,逐渐成为了头部咖啡品牌的标配能力。

接下来的主战役,是推动咖啡消费的普惠化、日常化、大众化,其实就是用9.9元价格战,抢夺远高于存量的增量市场。。

从门店数量、服务客户、规模效应上,友商确实优势明显。

但在价格战上,就像当初的互联网模式攻防战中,相对后发者库迪历史包袱更小,反而可以彻底放开手脚,打得很坚决——全场9.9元的价格战要再打三年。

友商则是相对跟随方。

据海豚投研发现,目前瑞幸的9.9元策略,主要实施在与库迪竞争比较激烈的1000-2000家门店,依据对应库迪门店的单店表现,动态实施促销。

这也不难理解。

库迪并非上市公司,因此只要保证粮草可续、模式可行,高看长期账,轻看短期账,为了决胜终局,可以不急于一时利润。

但作为上市公司,却要遭遇短期业绩表现的制约,难以彻底放开手脚。

此外,上市公司身在一线业务的管理层,与背后掌握话语权的资本方,有时利益也并非一致,在决策中难免要经历冲突和博弈,出手时就不会那么利落和果断。

总之,在涉及到周期逆转的关键战役中,先发而行既是优势,某种程度上也是负累。而先行者这般的犹豫纠结,也给后来者更多腾挪机会,给这场咖啡大战带来了不少变数。

在开店门槛和消费门槛上持续降维,在数字化能力、供应链打造、产品创新上持续升维,深谙升降之道的库迪,彻底融入了中国咖啡消费大众化、日常化的新浪潮,也躬身入局,从长期主义的视角洞见万亿咖啡市场的未来趋向。