红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

2C市场的移动红利消耗殆尽后,2B成为了互联网下一阶段的主战场,连2C起家的腾讯,都要BC两手抓 ,两手都要硬了。

身为买了一手腾讯股票的小股民,我是为腾讯点赞的,在现金奶牛游戏面临不确定后,布局产业互联网,又给腾讯提供了一个新的增长极——当然,在2B市场,腾讯作为后来者,现在还不好判断,新增长极的体量未来到底有多大。

为何巨头们都要闯入B端市场?领航者阿里系和蚂蚁金服是如何布局的?对于接踵而至的入场者来说,先到场的阿里系的“先发动作”,具有标杆价值。

2B为何成为巨头主赛道?

2B业务,一直是阿里的大本营。

2C 起家的腾讯转型来抢2B的蛋糕,则是一个分水岭,说明移动红利释放殆尽后,下一波红利就在产业互联网。

得出这个判断,主要基于以下原因。

第一,移动红利殆尽。

互联网巨头用户增长接近天花板,平缓增长代替了爆发增长;而垂直公司,拉新成本已成不可承受之重,电商APP人均数百元,互金APP更是高达上千元,如此稀缺昂贵的流量,标志者2C的移动互联网红利释放殆尽。

第二,从业务边界来看,互联网公司早就下探到了原子世界。

随着移动支付、二维码、新零售、外卖、自动驾驶等业态的逐渐落地、普及,完全固守线上的互联网巨头已经不存在了。

电商是和B端企业结合最为紧密的,毋需多言。

再来看看百度,百度要all in AI,要做自动驾驶,但百度开汽车制造厂吗?不开,本质上来说,百度是把自动驾驶的一整套操作系统,共享、赋能给汽车厂商,也是2B模式。

腾讯,原本是固守C端的,但最近两年开始推广移动支付,布局新零售等等,也是通过2B,赋能、助力传统零售等。

所以,BATM等巨头集体2B,已是既成事实,唯一不同的是,2B到底在企业里排到了什么座次——在阿里,一直是绝对主力队员,在腾讯,则是从过去的候补位置,也上场成主力了。

第三,从消费端来看,过剩时代的个性化需求,倒逼按需定制,个性化设计,柔性化生产。

从无到有,从有到好,从好到过剩——过剩时代,上有消费升级,下有消费降级。

但不管是升级还是降级,在过剩时代贴身搏杀,能取胜的只有两条路,第一,价格战,典型如拼多多,但法律风险、道德风险越来越多。

其次,比拼个性化,今年淘宝的造物节,四天里马云去了两次,就是为个性化、小众化时代站台。淘宝当然还是性价比最高的平台,但这两年,淘宝已经不再大肆宣扬低价这一标签了,主打的是创造性、个性化、千人千面。

千人千面的目标要靠淘宝平台数百万家大小商户来落地,而小B们也必须调用S (阿里平台)提供的某种服务,这就是阿里参谋长曾鸣定义的S2B2C模式,“S不能仅仅提供某种 SaaS 化工具,它还必须基于对上游供应链的整合,提供某些增值服务,才能帮助 B 更好地服务 C 。”

第四,从产业链上下游融合来看,互联网上溯到了生产环节、制造环节等实体经济领域,智能化、精细化制造转型引而待发。

全世界最成功的新能源电动汽车,是特斯拉,创始人马斯克互联网行业出身;

在中国,跑步入场智能电动汽车的玩家,分为两波,一波类似何晓鹏的小鹏汽车、李斌的蔚来等等,都是互联网精英跳过栅栏,抢食汽车圈;另一波是互联网巨头和传统汽车企业一块玩,比如百度和北汽、金龙等,阿里和上汽等等。

而在零售业,阿里重塑重构了大润发、银泰;在制造业,阿里云帮助生产企业提高良品率提高生产效率,降低成本等等;在餐饮行业,刚上市的美团可不光是帮小饭店做销售配送,还深入到餐厅管理系统改造、餐厅食材供应链等。

实体经济的升级转型,离不开互联网巨头的助力。

第五,从市场体量来看,产业互联网虽然是苦活累活脏活,但整体市场规模更大。

2C市场是蛋糕,口感松软,好吃好消化;2B市场是硬骨头,难啃累牙口。但2B的产业互联网,市场潜力更大。

我只举俩数字,中商产业研究院发布的《2017-2022年中国移动互联网行业市场前景及投资机会研究报告》,预计2018年中国移动互联网市场规模有望达到8.42万亿元。

产业互联网的规模有多大呢?普华永道6月份发过一个报告,名为《科技赋能B端新趋势白皮书》,预计T2B2C模式到2025年,“该模式给科技企业带来的整体市值将达到人民币40至50 万亿元 ”。

骨头再硬,只要肉多,还是能引得饕餮食客的。

第六,从政策层面来看,“虚实并举”成导向,互联网助力供给侧改革。

说实话,BATM们集体2B,宏观政策的走向,也起到了推波助澜的作用——互联网巨头们可以不亲近政治,但不能不重视、不呼应大政方针。

中美贸易大战要持续20年,怎么迎战?光靠互联网企业不够,马云给的解药是“新制造”,这个提法,其实呼应了高层思路。

“新制造”和“互联网+”二者不是割裂的,虚实要结合,就是“互联网与实体经济深度融合”,这个思路,无论核心领导讲话,还是各类政策文件中,都贯彻始终。

所以,2B是天时地利政通人和,还有大钱赚,何乐而不为呢?

AT之外,蚂蚁的第三条路径: T2B2C

巨头们集体入场,2B这块硬骨头到底怎么啃?

可以大致分为两种思路,一种是S2B2C ,阿里、腾讯基本走得都是这条路。

AT相比,腾讯最大的优势在于用户、流量,月活用户超过10亿的微信,完全可以俯视中国其他所有App,然后从“人—人”,延伸到“人—商业”。不过,2B这个市场,光有流量还不够,旁边还有今日头条系虎视眈眈。

流量落后的阿里,也有很多让友商眼热的独特优势。比如,内部大数据通路的流畅性,比如完整的技术储备,比如在2B能力、产品、业务储备上的优势;整合了阿里云、蚂蚁金服、高德地图、菜鸟网络、钉钉、共享单车等全生态公司,形成了紧密的生态联合体等。

关于阿里和腾讯布局2B的角力分析,实在太多了,不再赘述。我今天准备聚焦下同样让2B行业玩家畏惧的蚂蚁金服T2B2C 模式。

什么是T2B2C 模式,和S2B2C 以及B2B2C 模式有什么区别呢?

B2B2C 其实是初级形态,平台输出给小B的价值更多是流量、渠道、连接、匹配,比如最早的淘宝,现在的拼多多;S2B2C模式,则是进化一步,这里的S更强调的供应链(supply)平台,匹配的是正在转型中的淘宝模式,强大的供应链平台支持前端数百万小B的创造性、多元性。

但同样2B,蚂蚁金服、阿里云、亚马逊AWS等,走得不是S2B2C 模式,而是T2B2C 模式,以“科技+技术”的模式,通过服务、助力、赋能B端,间接为更多C端客户提供服务,这一模式,需要三大要素。

第一要素,就是全面的先进的底层技术。

物联网、人工智能、区块链、云计算、大数据(“iABCD”)是科技赋能B端的五大工具,整个大阿里系,基本对上述领域都有相当积累,比如蚂蚁金服的区块链更是申请专利全球第一,比如阿里云在国内的市场份额,超过了第二名到第五名之和等。

第二要素,是落地细分场景的垂直能力。

普华永道的报告认为,T2B2C呈现平民化(普及化)、纵深化、生态化三大特征,这意味着2B的科技巨头,能力不能是单一的,必须是广泛涉猎的,比如蚂蚁的能力,包含支付、财富管理、融资、保险、信用等等。

别以为金融狭隘,没有任何一种商业,能脱离支付和交易,

第三,庞大用户群和多元业务场景。

相对于C端用户,B端企业入场前极为谨慎,入场后极为忠诚。所以,大T要赋能B端企业之前,其能力必须通过大批量用户、大规模场景的广泛的、反复的验证,才能说服B端企业埋单。

在云计算领域,亚马逊和阿里云,其弹性计算能力,都在兄弟系的电商平台得到过充分验证,再比如蚂蚁,本来就是全球最大的第三方支付企业等等,都是同理。

这意味着,蚂蚁、阿里云在2B领域的先发优势,后来者要撼动并不容易。

分析完了T2B2C 模式的要件,接下来,再拆解下,蚂蚁金服是如何成就中国第一大T2B2C 企业巨头的?

第一,在供应端,不断提升技术实力。

很多人可能想不到,在全球区块链专利申请榜上,蚂蚁金服已经连续两年排名全球第一了。

区块链就是未来可以赋能给各行各业的底层能力,6月底,蚂蚁金服上线了全球首个基于区块链的电子钱包跨境汇款服务,跨国转账耗时仅3秒,以及全球首例区块链审案等等。

第二,在场景端,要覆盖多元化场景,尽量开拓更多领域的小B们,最大化释放技术能力的价值。

比如,蚂蚁金服对B端企业的助力,不止于金融领域,还覆盖到了医院、出行、机酒、娱乐、公共服务等等非金融领域。

第三,尽量降低使用门槛,这个B端客户,既有大型的银行,保险机构,也有路边摊。

比如,蚂蚁金服为数千万小微商户、个体户等提供了收钱码。

不择细流,才能成其大。

第四,在覆盖的广度上,拓展海外市场。

2017年一年,蚂蚁金服对外投资额就超过了200亿人民币,累计投资项目已经超过100个,很大一部分在海外市场。通过投资海外本地钱包项目,然后把蚂蚁的能力注入,复制一个个国际版支付宝,其实也是开放能力、2B赋能的过程。

典型如印度版支付宝Paytm,最早就在2015年拿到了阿里系的投资,然后蚂蚁金服把其一揽子的能力注入,目前在行业里位居全球前三。一个月前,多年不碰科技股的巴菲特旗下投资公司,也入股了Paytm。

综上,蚂蚁成就的T2B2C之路,不是一蹴而就的运气,而是谋划多年的一场阳谋。

考虑到整个T2B2C 未来带来的40-50万亿的市值,作为T2B2C 标杆的蚂蚁,在这个模式上已经大步前进,市场空间巨大,市值应该还有很大提升空间,也成为了产业互联网领域,AT之外的第三极力量。

在2B这场世纪大牌局上,不缺顶级玩家,不管是先入场者还是后来者,都想占C位演主角,无人甘当配角,你更看好谁呢?

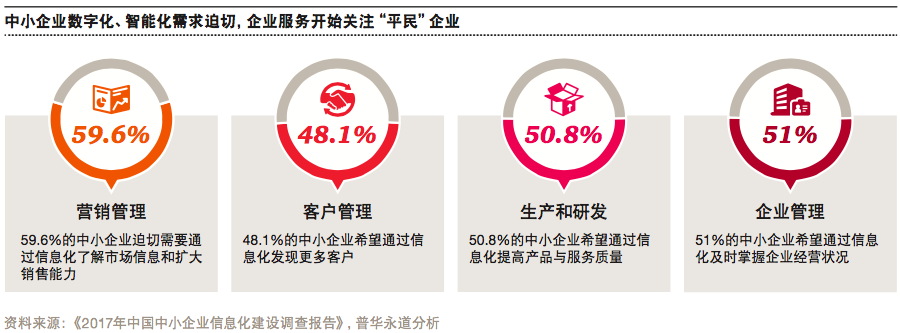

PS:上文图表来自普华永道的报告《科技赋能B端新趋势白皮书》,特此感谢。